增值税发票认证期的期限是多少天

的有关信息介绍如下:时限是当天

1、采用预收货款、托收承付、委托银行收款结算方式的,为货物发出的当天。

2、采用交款提货结算方式的,为收到货款的当天。

3、采用赊销、分期付款结算方式的,为合同约定的收款日期的当天。

4、将货物交付他人代销,为收到受托人送交的代销清单的当天。

5、设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,按规定应当征收增值税的,为货物移送的当天。

6、将货物作为投资提供给其他单位或个体经营者,为货物移送的当天。

7、将货物分配给股东,为货物移送的当天。

8、在货物送出时确定已交现金或已有发票为证的相关手续。

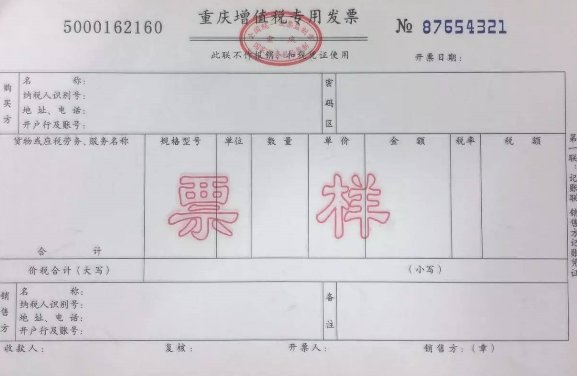

发生退货,销售折让收到购货方抵扣联、发票的处理方法。税务机关代开专用发票,除加盖纳税人财务专用章外,必须同时加盖税务机关代开增值税专用发票章,专用章加盖在专用发票底端的中间位置,使用红色印泥。凡未加盖上述用章的,购货方一律不得作为抵扣凭证。

扩展资料:

保管:

(一)未按照税务机关的要求建立专用发票管理制度。

(二)未按照税务机关的要求设专人保管专用发票。

(三)未按照税务机关的要求设置专门存放专用发票的场所。

(四)税款抵扣联未按税务机关的要求装订成册。

(五)未经税务机关查验擅自销毁专用发票的基本联次。

(六)丢失专用发票。

(七)损(撕)毁专用发票。

(八)未执行国家税务总局或其直属分局提出的其他有关保管专用发票的要求。

参考资料来源:百度百科-增值税专用发票